|

Preguntas frecuentes

Sobre el sistema de capitalización

Pregunta: ¿Cuál fue la pensión promedio, para hombres con 30 años o más de aportes, que dio el sistema de capitalización en 2019, antes del estallido y antes de los retiros del 2020 y 2021?

Respuesta: 21 UF al mes.

(Fuente: Asociación de AFP)

P: ¿Cuál fue la pensión promedio que dio el sistema de reparto en 1980 (Servicio de Seguro Social), antes del DL 3.500 que creó el sistema de capitalización?

R: 3 UF al mes.

(Fuente: Libro “La previsión en Chile ayer y hoy”, por Hernán Cheyre, CEP, 1988, página 133).

P: ¿Qué tasa de rentabilidad real (por encima de la inflación) le ha dado el sistema de capitalización a los ahorros de los trabajadores, desde 1981 hasta septiembre de 2019?

R: UF+8% al año.

(Fuente: Superintendencia de Pensiones, rentabilidad promedio Fondo C en período Junio 1981-Septiembre 2019).

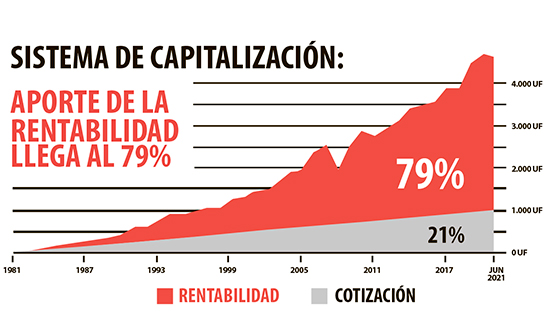

P: ¿Cuánto del capital acumulado en la cuenta de cada trabajador corresponde a sus aportes y cuánto a la rentabilidad dada por el sistema (debido a que los aportes son invertidos en acciones de empresas y bonos a través del mercado de capitales)?

R: 21% a los aportes y 79% a la rentabilidad.

(Fuente: “Aporte de la rentabilidad al ahorro de los afiliados”, Asociación de AFP, julio 2021)

P: ¿Han perdido alguna vez los afiliados en el sistema por fraude, malversación, colusión, información privilegiada o cualquier otro abuso?

R: No. La seguridad y la honestidad del sistema ha sido total.

P: ¿Cuándo se creó el pilar solidario del sistema, financiado por todos con impuestos generales?

R: En 1980. El DL 3.500 estableció una red básica que consistía en la pensión asistencial y la garantía de pensión mínima. Los niveles de esa red básica obviamente dependen del grado de desarrollo del país y de los recursos fiscales disponibles de manera permanente.

P: ¿Hizo el sistema de capitalización creado en 1980 una “promesa” sobre el nivel de la pensión?

R: No. El sistema no realizó ninguna “promesa” acerca del nivel de pensiones. A diferencia del sistema de reparto, de “beneficio definido” (pues la ley define el nivel de la pensión ya sea en monto absoluto o en proporción de los últimos sueldos), un sistema de capitalización (de “contribución definida”) no “promete” un nivel de la pensión. La pensión 'resulta' del ahorro acumulado por cada persona a lo largo de su vida de trabajo (nivel que depende crucialmente de variables exógenas al sistema como la regularidad y monto de los aportes a la cuenta individual y la tasa de rentabilidad) y de las expectativas de vida (variable también exógena al sistema). Desde luego, la ley fundacional del sistema (el DL 3.500 de noviembre de 1980) no menciona, ni podría mencionar, una cifra o porcentaje para el nivel de pensiones.

P: ¿Cual es la comisión más baja del sistema?

R: 0,58% de la remuneración imponible (AFP Modelo, marzo 2022). Esta comisión corresponde a 0,3%, o 30 puntos base, del fondo administrado. Todo afiliado puede cambiarse a la AFP que cobra esta comisión, si así lo prefiere.

(Fuente: Superintendencia de Pensiones).

P: ¿Cómo el sistema asegura que cada AFP tenga los incentivos para invertir el Fondo alineados con los intereses de los trabajadores?

R: A través de la cuenta “Encaje”. El Encaje es una cuenta de Activos que el DL 3.500 le exige tener a toda AFP y que debe ser invertido exactamente igual que el Fondo de Pensiones. De esa manera, si el Fondo de los afiliados tiene utilidades o tiene pérdidas, los dueños de la AFP también tienen utilidades o pérdidas por este concepto (Encaje).

P: ¿Por qué todos los gobiernos desde 1990 han mantenido intactas las bases y la esencia del sistema de capitalización creado en 1980?

R: Porque es el mejor sistema para los trabajadores y para el país. Un editorial de El Mercurio (5.8.14) lo llamó correctamente “la viga estructural de la exitosa estrategia de desarrollo chilena”.

|